非同一控制下企業合并與長期股權投資的區別及受托管理股權投資基金概述

在企業財務與投資領域,非同一控制下的企業合并和長期股權投資是兩種常見的經濟活動,而受托管理股權投資基金則是資產管理的一種形式。盡管它們都與股權投資相關,但各自的定義、會計處理、目的和影響存在顯著差異。以下將詳細闡述這三者的區別與聯系。

一、非同一控制下企業合并

非同一控制下企業合并指兩個或多個獨立企業之間的合并,這些企業在合并前不受同一方或相同多方最終控制。例如,A公司收購B公司,而A和B之前沒有共同的母公司。這種合并通常涉及購買方獲得對被購買方的控制權。

- 會計處理:采用購買法,購買方需確認被購買方的可辨認資產和負債,并以公允價值計量。商譽可能產生,作為購買成本超過可辨認凈資產公允價值的部分。

- 目的:旨在實現戰略擴張、市場份額提升或資源整合。

- 影響:合并后,購買方需編制合并財務報表,將被購買方的資產、負債、收入和費用納入合并范圍。

二、非同一控制下長期股權投資

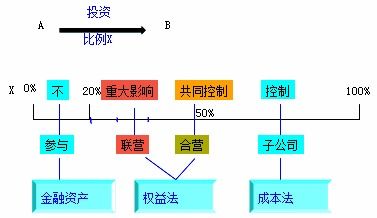

長期股權投資指企業持有其他企業的股權,意圖長期持有并施加重大影響或控制,但非同一控制下特指投資方與被投資方在投資前不受同一控制。例如,A公司購買B公司30%的股權,對B公司有重大影響但未達到控制。

- 會計處理:根據持股比例和影響程度,采用權益法或成本法。如果投資方對被投資方有重大影響(通常持股20%-50%),使用權益法;如果無重大影響(持股低于20%),則可能采用成本法。

- 目的:通常是為了獲取投資收益、戰略合作或行業滲透,而非完全控制。

- 影響:投資方在財務報表中反映投資損益,但不一定合并被投資方的財務報表。

三、非同一控制下企業合并與長期股權投資的區別

- 控制程度:企業合并涉及獲得控制權(通常持股超過50%),而長期股權投資可能僅涉及重大影響或少量持股,未達到控制。

- 會計處理:企業合并使用購買法并可能產生商譽;長期股權投資根據影響程度使用權益法或成本法,無需合并報表(除非達到控制)。

- 目的與風險:企業合并旨在完全整合業務,風險較高;長期股權投資更注重投資回報和戰略聯盟,風險相對分散。

- 法律與操作:企業合并需遵循嚴格的并購法規,過程復雜;長期股權投資操作更靈活,可能通過證券市場直接進行。

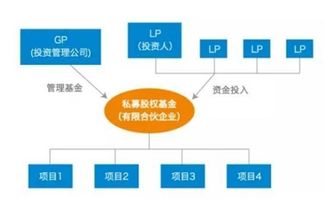

四、受托管理股權投資基金

受托管理股權投資基金指專業機構(如基金管理公司)接受委托,代表投資者管理股權投資基金,負責投資決策、資產配置和退出策略。這屬于資產管理服務,與上述企業合并和長期股權投資不同。

- 角色:受托管理人作為中介,不直接持有股權,而是代表基金投資者進行投資。

- 會計處理:受托管理人自身財務報表不直接反映基金資產,而是通過管理費用和業績報酬確認收入。

- 目的:為投資者提供專業投資服務,實現資本增值,通常涉及多個投資項目,包括非同一控制下的企業合并或長期股權投資。

五、總結

非同一控制下企業合并強調控制權的轉移和業務整合,長期股權投資側重于戰略持股和收益獲取,而受托管理股權投資基金則是資產管理的一種形式。在實際操作中,企業可能通過長期股權投資逐步過渡到企業合并,或委托專業機構管理基金來實現投資目標。理解這些區別有助于企業在財務決策和合規管理中做出明智選擇。

如若轉載,請注明出處:http://m.tv4u.cn/product/30.html

更新時間:2026-06-19 17:13:26